Revista

Actualidad

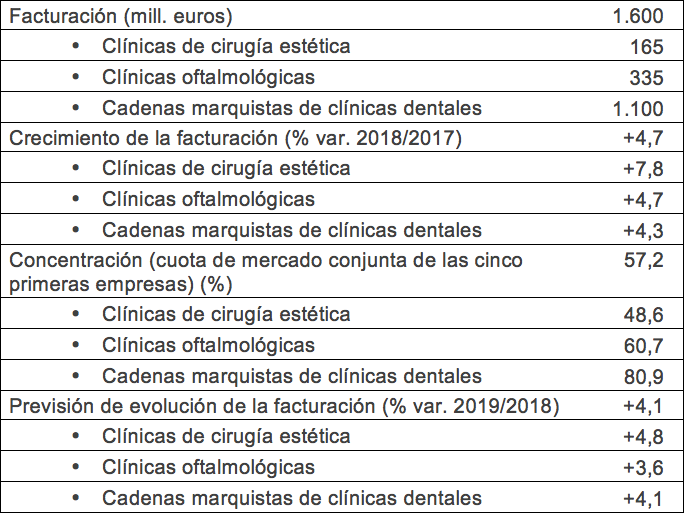

La facturación de las cadenas de clínicas dentales alcanza los 1.100 millones de euros en 2018

El volumen de negocio agregado de las clínicas de cirugía estética, las clínicas oftalmológicas y las cadenas marquistas de clínicas dentales alcanzó en 2018 la cifra de 1.600 millones de euros, tras crecer un 7,3% en 2017 y un 4,7% en 2018, según se extrae del estudio Sectores “Centros Médicos Especializados” publicado recientemente por el Observatorio Sectorial DBK de Informa (filial de Cesce).

En 2019 el sector está manteniendo un comportamiento positivo, en un contexto de creciente preocupación de la población por la estética y la salud y crecimiento del consumo privado, aunque este último con tendencia de desaceleración. Para el cierre de este ejercicio, la cifra de negocio total se situará en torno a 1.665 millones de euros, lo que supone un crecimiento anual del 4%.

Los ingresos de las cadenas marquistas de clínicas dentales aumentaron un 4,3% respecto al año anterior

Los ingresos conjuntos de las cadenas marquistas de clínicas dentales se cifraron en 1.100 millones de euros, lo que supuso un 4,3% más que en el ejercicio anterior.

El estudio destaca que este tipo de cadenas ha mantenido en los últimos meses un notable crecimiento de su red de centros, continuando algunas de las principales enseñas con sus políticas expansionistas.

Los tres tipos de centros considerados registran una evolución positiva, destacando no obstante el dinamismo mostrado por las clínicas de cirugía estética en 2018, cuya facturación creció cerca de un 8%, hasta los 165 millones de euros. Esta evolución estuvo acompañada del crecimiento de la oferta, en paralelo a las políticas de expansión de las principales cadenas.

La facturación de las clínicas oftalmológicas experimentó un aumento del 4,7% en el último ejercicio cerrado, lo que permitió alcanzar un volumen de negocio de 335 millones de euros. La oferta de este tipo de clínicas ha descrito una trayectoria de práctico estancamiento en los dos últimos años.

El sector integrado por el conjunto de clínicas de cirugía estética, clínicas oftalmológicas y cadenas marquistas de clínicas dentales se caracteriza por un alto grado de concentración, de manera que en 2018 los cinco primeros operadores acapararon el 57% del valor del mercado. Este porcentaje es mayor en el segmento de cadenas de clínicas dentales, situándose en el 81%, mientras que en el segmento de clínicas oftalmológicas se cifró en el 61% y en el de cirugía estética en el 49%.

Novedades

El especialista en tecnologías de imagen dental anuncia las nuevas tecnologías dentro del ecosistema digital de Dexis, una plataforma impulsada por inteligencia artificial que conecta cada paso del flujo de trabajo digital, desde el diagnóstico hasta la entrega.

Actualidad

En un solemne acto, celebrado en el Salón de PSN (Previsión Sanitaria nacional) en Génova 26, Madrid el 19 de junio y presidido por el Prof. Antonio Bascones.

Actualidad

Ambas compañías unen sus fuerzas para redefinir la investigación, el desarrollo y la formación en odontología moderna, combinando la excelencia científica con la experiencia práctica en el tratamiento.

Investigación

El trabajo, fruto de la colaboración entre expertos en ortodoncia, radiología dental y desarrollo craneofacial, define las directrices para un uso racional y personalizado de las técnicas de diagnóstico por imagen, con el objetivo de intervenir eficazmente en las primeras etapas del desarrollo dentomaxilofacial.

Eventos

El Dr. José Mª Martínez-González, responsable de la sexta edición de esta publicación, destacó la protección internacional que ha adquirido este libro y la amplia participación de profesionales del campo universitario nacional e internacional, así como de diferentes hospitales.

Eventos

En la quinta edición de las Olimpiadas de Higiene Bucodental, la medalla de oro fue para María Buza, estudiante de 2º curso del IES Palamós (Girona); medalla de plata para Marina Ovejero también de 2º curso del IES Fuensanta de Córdoba y medalla de bronce para Lourdes María Serrano de CPIFP Los Viveros de Sevilla.

Actualidad

La corporación municipal ha reconocido la contribución al desarrollo de la capital grancanaria de "una corporación comprometida con la excelencia profesional, la ética y la protección de los pacientes", destacando el papel del COELP en la "promoción de la salud comunitaria".

Actualidad

La doctora Sofía Rodríguez Moroder explica por qué estamos más cansados en verano si dormimos más.

Edición Especial 2025

Desde DentalRéplica nos cuentan cómo se implementa el flujo digital integral entre el laboratorio dental y la clínica.